互联网银行也逃不过负增长,新网银行上半年净利润下滑近15%、资产缩水近10%

5月底,央行课题组曾发文指出,年内银行业净利润可能出现零增长或负增长,如今这一预警成为现实。最近银保监会发布的数据显示,今年上半年,商业银行累计实现净利润1.0万亿元,同比下降9.4%。

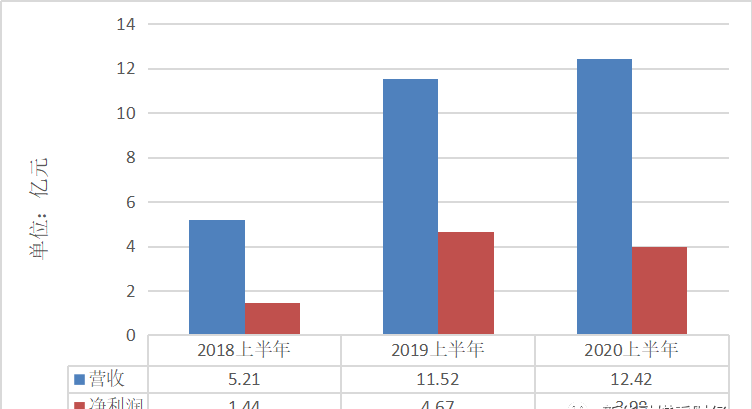

8月17日,上市公司红旗连锁发布2020年半年报,互联网银行新网银行的最新业绩也随之披露。数据显示,今年上半年,新网银行实现营业收入12.42亿元,同比增加7.85%,实现净利润3.98亿元,同比减少14.81%。相比之下,2018年、2019年,新网银行营收、净利润均实现三位数的高速增长。

对此,行业人士表示,疫情的冲击是新网银行净利润出现负增长的原因之一。"虽然互联网银行因其线上展业的特性,业务受疫情影响不明显,但当下资产质量下滑是所有银行面临的问题。除核销不良贷款外,考虑到后期可能面临更大的不良贷款处置和资本消耗压力,银行要加大拨备计提力度做好应对措施。这也会影响银行利润的留存。"此外,新网银行的业绩"过山车"或许还和近些年该行信贷资产结构的调整有关。

净利润2年内首现下滑,资产也缩水

官网资料显示,新网银行是全国三家互联网银行之一,于2016年12月28日正式开业,注册资本30亿元,是银监会批准成立的全国第七家民营银行,也是四川省首家民营银行。

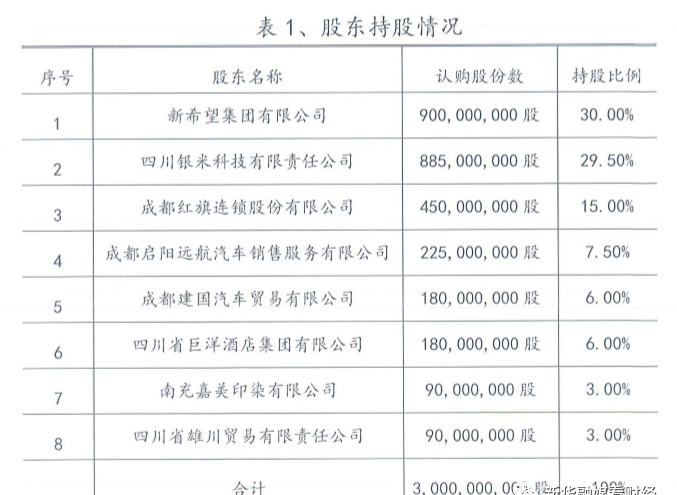

股权信息方面,新希望集团持有新网银行30%股份,为其第一大股东;小米集团通过四川银米科技有限责任公司持有29.5%股份,为第二大股东,红旗连锁也持有该行15%股份,为第三大股东。其余5家股东合计持股25.5%。

在多个实力股东的加持下,成立后的第一年,新网银行出现亏损,之后第二年便顺利扭亏为盈,并在2018年、2019年营收利润水平均持续保持高速增长状态。

据新网银行公布的2020年度同业存单发行计划披露,2017年,该行营收为2.59亿元,净利润为-1.69亿元;2018年实现营收13.35亿元,同比增长271.88%;当年净利润由负转正,为3.68亿元,同比增长317.98%。进入2019年,新网银行依然保持高速增长态势,当年实现营业收入26.81亿元,同比增长100.79%;净利润11.33亿元,同比增长207.61%。(2019年数据来自官网年报。)

同业存单发行计划还披露了新网银行的资产负债情况,截至2019年底,该行的总资产和总负债分别为442.36亿元和399.40亿元,相比2018年分别增长22.34%、21.08%。

不过,2020年以来,新网银行此前一路飙车的业绩增长趋势突然"失速",多个数据甚至还出现倒退。

红旗连锁发布的2020年度半年报披露,今年上半年,新网银行实现营业收入12.42亿元,同比增长7.85%;实现净利润3.98亿元,同比下滑14.81%。

下滑的不仅是净利润,数据显示,截至2020年6月底,新网银行总资产为400.79亿元,同比减少9.2%;总负债为353.76亿元,同比减少11.2%。

新网银行业绩的"刹车"并非没有征兆。记者注意到,红旗连锁一季度报数据显示,新网银行2020一季度实现净利润2.92亿元,同比2019年一季度的1.77亿元增长65.5%,增速已有放缓趋势。环比来看,新网银行二季度实现净利润仅1.06亿元,相比一季度的2.92亿元下滑约63.7%。

疫情对包括银行业在内的所有行业均造成不小冲击,不过,新网银行作为互联网银行,主要在线上开展业务,为何也难逃负增长的结果?

"主要还是资产方面决定的,作为民营银行,新网银行的客群主要是小微企业以及个人用户。"行业人士指出。资料显示,新网银行曾在今年年初的三周年年会上公布,该行服务客户已超2500万户,累计放款超过2700亿元,其中近8成的客户都来自于三、四线及以下城市和农村地区。

记者注意到,在业务快速扩张的同时,新网银行的不良贷款率也连续上升,从2018年的0.39%升至2019年的0.61%,增速为56.41%。新网银行2019年的贷款减值准备增至10.56亿元,相比2018年末的6.96亿元同比增长51.72%。截至2019年底,新网银行拨备覆盖率为513.83%,同比减少179.2个百分点。流动性比例从2017年的64.79%下降至49.63%,资本充足率从2017年的19.48%降至15.11%。

近日,央行党委书记、银保监会主席郭树清表示,下半年要关注银行不良反弹风险。郭树清判断,当前经济形势仍然复杂严峻,不确定性较大,金融风险暴露存在一定时滞,预计有相当规模贷款的风险会延后暴露,未来不良贷款上升压力较大。

行业普遍认为,上述发言和央行课题组此前文章一致,均强调了风险的时滞性。对此,银行要加大拨备计提力度做好应对措施。这也会影响银行未来利润的留存。

营收利润高速增长或难再续

从2018年、2019年的营收、净利润均实现三位数的高速增长,到如今营收增速降至个位数,净利润更是出现负增长。新网银行的业绩过山车或许还和该行信贷资产结构调整有关。

业内分析人士指出,互联网银行吸储难度大,资金成本高,市场上能和高成本相对应的资产选择并不多,因此高利率的消费金融类业务更受互联网银行偏爱。

据了解,作为三家互联网银行之一,新网银行在流量方面优势不及背靠腾讯、阿里的微众银行、网商银行。因此,新网银行一直主打的是开放合作模式。按照新网银行原行长赵卫星的说法,民营银行可以划分为三类:场景银行、公存公贷模式银行、开放平台模式银行。新网银行属于开放平台模式银行,致力于成为"万能连接器",连接线上线下资产资金赋能普惠金融。

因此,提起新网银行的主打产品,为大众所熟知是其纯线上信用贷款产品"好人贷"。但实际上,在近年来小米金融、滴水贷、放心借、微博借钱、来分期、分期乐、360借条等层出不穷的互联网消费金融产品中,都可以看到新网银行作为资金方出现。

此外,资金存管业务也是新网银行开放平台的重要布局,成为其开业初期的主营业务之一。据记者此前统计,中国互联网金融协会披露信息显示,截至2019年3月底,新网银行共与109家P2P平台达成资金存管协议,数量在所有披露存管对接平台的银行中排名第一。

据悉,P2P平台每年向资金存款银行支付的费用主要是根据平台的业务量确定,费用包括存管费用、交易费用、提现费及业务保证金等等,一般在几十万元到百万元不等。新网银行对P2P存管的热情,曾让不少外界人士猜测,这一业务收入对其业绩贡献不小。不过,曾有新网银行内部人士向记者表示,P2P存管业务其实"并不挣钱",银行看中的是和P2P平台牵线搭桥后其他领域的业务合作,如风控数据、贷后管理等。

不过,这样的合作开展没多久,互金领域就进入了全面整顿时期,不少曾经进行业务合作的平台纷纷暴雷。新网银行不仅面临存管业务以及金融科技合作业务的下滑,而且合作平台的各类风险也传导到新网银行。

以其中关注度最高的二手车消费分期平台美利车金融关联公司套路贷案为例,2019年11月11日,美利车金融突遭警方调查,在全国范围内被带走的总人数超过1600人。新网银行正是其资金方之一,此外,美利车金融、新网银行的第一大股东同是新希望集团。据证券时报报道称,新网银行是美利车金融的最大贷款银行,规模达到140多亿元。

对此,新网银行回应称,与美利车金融的确存在合作关系。但美利车金融仅作为信息中介,新网银行直接与车贷客户签订贷款合同,新网银行贷款客户和信用风险暴露对象为单个的购车人。同时,媒体报道中对美利车金融的贷款规模数据不属实,具体金额为多少是该行商业机密,不便透露。

尽管红旗连锁回复投资者提问称,"关于美利车金融事件,经询问新网银行了解,未对其经营造成不良影响。"但多个招聘网站信息显示,2019年底左右,新网银行对贷款催收员这一岗位的招聘需求明显上升。

记者在聚投诉网站看到,截至8月18日,和新网银行相关的投诉帖共1576份,投诉内容多涉及美利车金融套路贷、暴力催收等。此外,新网银行也在现金巴士、魔法现金、嗨钱等多个现金贷平台的投诉帖中作为资金方出现。还有玛瑙湾、安投融、钱庄网等暴雷P2P平台用户投诉新网银行为自融平台提供存管、存管失职等。

记者在新网银行官司上看到,目前"存管"作为业务栏目之一紧排在"好人贷"之后。记者电话咨询新网银行客服了解到,该行仍与部份此前签订存管协议的平台保持合作中,但"资金存管项目目前不对外合作。"据中国互联网金融协会全国互联网金融登记披露服务平台——"资金存管"板块披露的信息,截至2020年7月6日,新网银行保持资金存管业务合作的P2P平台仅剩9家,分别为广州e贷、钱盆网、安合网、微博理财、招商贷、友金服、白金钱包、汇中网、PP Money。

郭树清近日表示,截至今年6月底,网贷平台已从最多时五六千家到仅29家在运营,专项整治工作或年底基本结束,转入常规监管。

事实证明,在经济上行时期,高收益覆盖高风险的业务模式尚能维持,但一旦经济下行,风险很快暴露无遗。"若是纯线上信用贷款,坏账率将更易走高。"在此背景下,互联网银行面临信贷资产结构的调整。实际上,今年疫情之下监管政策影响等因素也在要求民营银行信贷投向小微客户方倾斜。

"一方面是更大力度让利实体经济的监管要求,一方面是未来不良贷款压力的上升,银行的净息差面临收窄。"上述分析人士指出,以小微企业主以及个人用户为主要客群的新网银行未来或将面临更大业绩压力,该行急需扩大资产规模,从而在一定程度上抵消信贷资产结构调整对银行盈利的负面影响。(本文转载自新华融媒看财经)

最新评论

云龙看财经:

Sip提供“智能侍酒机+软件系统+葡萄酒供应链”整套服务,餐饮店、经销商、创业者