快手赴港IPO背后:半年砸132.8亿搞推广,净亏63亿

快手冲击短视频第一股,迈出关键一步:11月5日晚,正式向香港联交所递交了IPO招股书。

新兴行业的造富速度让人瞩目。

快手的两位80后创始人宿华和程一笑,在《2020胡润80后白手起家富豪榜》中分别排名第7位和第10位,拥有财富260亿元和210亿元。

如果快手领先抖音成为短视频第一股,投资者们能否跟着一起喝汤吃肉?

在733页的招股书中,蜜姐力图为寻找答案发现一些有价值的线索。

如果蜜友们对短视频感兴趣或是从业者,建议可以看下这份招股书,能够快速了解行业和监管的发展历程。

我们的重点是挖掘公司价值,所以从数百页的内容中挑了三个关键方面来分析:业务、财务数据和风险提示。

首先来看业务。

快手成立于2011年,最早做的是GIF动图工具软件,2013年推出了短视频社交平台,2016年推出直播,2018年增加电商板块。

招股书显示,快手业务主要包括:娱乐、线上营销服务、电商、网络游戏、在线知识分享等。

截至今年6月30日,快手及小程序的平均日活跃用户及平均月活跃用户分別为3.02亿及7.76亿,日均使用时长超85分钟。

短视频和直播平台,最直接和主要的变现方式有两种:一是,虚拟礼物打赏及付费用户;二是,线上营销服务。快手也不例外。

从收入上看,直播依然是占绝对主导地位。

据招股书披露,2017、2018、2019年、截至2019年6月30日及截止2020年6月30日止,快手直播的收入分别为79亿元(人民币,下同)、186亿元、314亿元、148亿元和173亿元,占总收入的比例分别为95.3%、91.7%、80.4%、86.9%及68.5%。

值得注意的是,今年上半年相比2019年上半年,快手直播的收入增加了25亿元,但占总收入的比例降低了11.9个百分点。

也就是说,快手在努力开拓收入渠道,降低对直播单一渠道的依赖。

其中,快手的线上营销服务收入增加明显。

2017、2018、2019年、截至2019年6月30日及截止2020年6月30日止,快手的线上营销服务收入分别为390.6百万元、17亿元、74亿元、22亿元及72亿元,分別占快手总收入的4.7%、8.2%、19.0%、13.0%及28.3%。

再次是电商,前景好,也非常受快手的重视。

艾瑞咨询的数据显示,2019年直播电商的商品交易总额占我国零售电商市场的4.2%,预计该占比在2025年将达到23.9%。

自2018年快手推出电商业务,截至今年6月30日,其商品交易总额约为1096亿。

尽管单从业务上看,似乎形势一片大好,但其财务数据却不太理想。

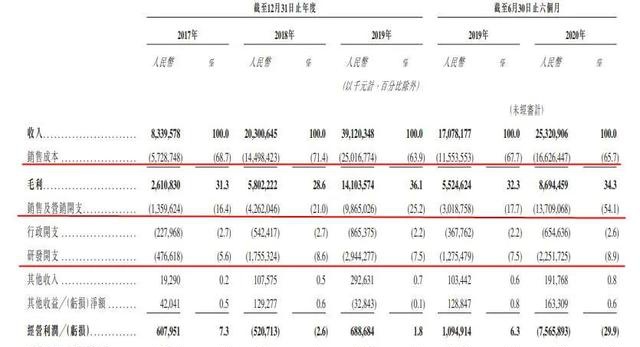

据招股书披露,2017-2019年及截至2020年6月30日,快手的收入分别为83亿、203亿、391亿及253亿;同期其净亏损金额分别高达200亿、124亿、197亿及681亿!

2017-2019年,快手经调整净利润分别为777.4百万元、182.3百万元及13亿元。但截至2020年6月30日,快手即便是经调整后的净亏损额,也高达63亿元!累积亏损额更是达到了1234.99亿元。

快手营业记录期间高速增长,但依然是净亏损。其中,销售及营销开支大增。

有媒体认为快手的亏损是“战略性”的,因为研发开支增加了,看数据,这个观点实值得商榷。实际上,尽管快手的研发开支尽管由2017年的4.8亿增长到了截至今年6月30日的22.5亿,但仅占收入的8.9%。

而2017-2019年及截至2020年6月30日止,快手的销售及营销开支分别为13.6亿、42.6亿、98.7亿和137.1亿,占收入的比重分别为16.4%、21%、25.2%及54.1%。

尤其是今年上半年,该项开支增长速度之快,比2019年全年增加了38.4亿,增长了28.9个百分点。

快手解释销售及营销开支主要包括推广及广告开支。

具体来看, 2017-2019年及截至2020年6月30日,快手的推广及广告开支分别为12.6亿元、40.8亿元、94.2亿元及132.8亿元,占收入的比重分别为15.2%、20.1%、24.1%及52.5%。

不难看出快手依然是靠烧钱抢市场,当然这也是目前短视频各大巨头鏖战的特点。

今年,快手彻底告别“佛系”!不仅豪掷10亿红包,拿下2020年央视春晚独家互动合作伙伴,6月成功让80后、90后的顶流偶像周杰伦入驻,近期又砸钱与浙江卫视搞起了晚会。

当然,这一切大手笔都需要经费燃烧,推广成本大增也就可以理解了。

另外,前文提到的研发方面,补充一点。

目前,快手有16387名员工,其中研发人员5127人,占比31.3%,而客服及运营人员8868人,占比54.1%。从研发人员的数量来看,还是挺不错的。

快手,从初创到递交招股书,仅用了短短9年。

两位80后创始人宿华和程一笑从披露的财富拥有量来看,也早已实现财务自由,如果投资者们搭上“短视频第一股”能否买到就是赚到,还得关注下它的风险问题。

应该说,快手的招股书还是挺有诚意的,733页的招股书中有近10%的篇幅(73页)在详述风险因素。

其中,有这样几个风向因素值得关注。

第一,如何留住老用户,获得更多新用户。

前文提到的巨额推广及广告开支,砸钱了要有效果。快手也提示,如果未能高效、低成本留住用户、保持用户的参与度与获得新用户,那么其业务、财务状况等可能受到重大不利影响。

快手今年以来,也在努力摆脱“土味”标签,比如邀请周杰伦等明星的入驻,以期争取更多年轻人。

然而短视频平台的竞争激烈,不仅有“南抖音,北快手”,近期媒体报道,抖音和西瓜视频有望被打包上市,对用户的争夺也是愈演愈烈。

第二,与MCN(见今日词汇)的合作。据招股书披露,若干MCN并没有与快手进行独家合作,如果其他平台向MCN提供更好的激励,很可能导致其将更多资源投入到其他平台。

而直播大V和内容创作,直接关系到占营收大头的直播收入。

第三,监管方面。早在2018年内涵段子永久性关停,抖音与快手也被责令整顿。

而今年以来,快手上的直播大V辛巴、散打哥battle闹剧;7月以来,快手封禁700多个劣质电商账号……如今快手也在自查,以降低风险。

第四,财务方面,应收账款增加及获得了多项补贴。

2017-2019年,及截至今年6月30日,快手的营收账款增加分别为1.366亿、1.29亿、11亿及13亿。

此外,就是快手从2017-2019年,及截至今年6月30日,获得政府补贴及增值税补贴19.3百万、107.6百万、292.6百万和191.8百万。

总的来说,快手的招股书对于我们了解短视频行业,提供了较为全面的内容。也有利于对比即其他短视频平台的经营情况。至于投资,要真金白银投入的话,还需要更深入的研究,快速造富的故事听听就好。(本文转载自闺蜜财经)

最新评论

云龙看财经:

Sip提供“智能侍酒机+软件系统+葡萄酒供应链”整套服务,餐饮店、经销商、创业者