长信基金副总实名“diss”诺安蔡嵩松?如何保护投资者利益惹争议

公募基金半年报,应不应该让基金经理直抒胸臆,讲出心中所想。

绝大多数投资者一定觉得,应该!

所以,当长信基金副总经理安昀在2020年半年报中实名“diss”一位基金经理的操作时,一时激起了行业内极大的共鸣和讨论。

大家在关注这个理念争论的同时,也在关注究竟谁是安昀笔下的这位基金经理?

有分析认为,近期爆红的诺安成长基金经理蔡嵩松十分吻合安昀的描述。但也有观点认为,不一定是蔡嵩松。

而无论如何,对于基金投资理念的探讨,对于如何保护投资者利益的专业PK,真的应该多一些。

所以,这一次,可以为安昀点赞!

基金半年报现“惊人之语”

此次引发讨论的基金经理观点,来自长信内需成长混合基金的半年报。

该基金也是由长信基金分管投资的副总经理安昀管理的唯一一只基金。所以,相关观点可以视作安昀的个人公开观点。

长信内需成长基金半年报中引发讨论的部分在第14页,“报告期内基金投资策略和运作分析”中,相关的描述是这样的。

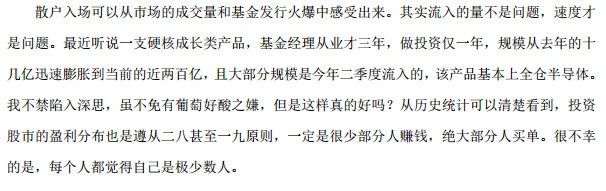

“最近听说一支硬核成长类产品,基金经理从业才三年,做投资仅一年,规模从去年的十几亿迅速膨胀到当前的近两百亿,且大部分规模是今年二季度流入的,该产品基本上全仓半导体。我不禁陷入深思,虽不免有葡萄好酸之嫌,但是这样真的好吗?

从历史统计可以清楚看到,投资股市的盈利分布也是遵从二八甚至一九原则,一定是很少部分人赚钱,绝大部分人买单。很不幸的是,每个人都觉得自己是极少数人。”

遭质疑的基金经理是谁?

从安昀的描述看,遭质疑的“硬核”基金产品有三大特征:成长风格、基金经理从业三年、做投资才一年、全仓半导体公司。

符合上述特征的基金经理中,最著名的应该是近期热搜上的“红人”:诺安基金蔡蒿松。

资料显示,蔡蒿松2017年11月加入诺安基金,2019年2月开始管理诺安成长混合基金。距今恰好三年从业,一年基金投资经验。

另外,截至今年二季度末,诺安成长混合的规模扩大至161.19亿元,去年同期仅有10.70亿元规模。也完全符合去年10多亿,今年近两百亿。

此外,细细评估蔡嵩松的组合可以发现,确实半导体公司占据绝对主流。

有分析人士甚至称,诺安成长混合名义上是成长混合,但本质上是一个“增强版”芯片半导体的主题基金。

基金投资能否出现行业严重偏离?

无论安昀半年报指摘的是否是蔡嵩松,他都点出了中国公募基金业一个长期的“痼疾”:

当市场(或部分板块股票)处于估值高位时,对热门行业进行超量集中投资是否理性?

从长周期角度看,这个讨论的答案当然是没有疑义的。

无论是2018年初的蓝筹股,还是2015年中的互联网类主题概念股,乃至2007年末的周期股,高位抱团热门股的下场都不会太好。

在这三个特殊时期的热门股票中,之后都有最大跌幅超过90%的案例。比如2008年的云南铜业(附图1),2015年以后的全通教育(附图2)等。

附图1:

附图2:

但是凡事都有例外,如果确实押中了千中取一的牛股,或者能够神迹般的在暴跌前及时撤退,相关基金经理也不能说没有生机。

所以,此次安昀把这个问题挑明,确实是击中了行业投资中的一些痼疾。而这个问题的答案涉及到投资者利益长期是否能够得到足够保护,确实值得讨论。

未来应该如何应对?

那么如果不采取“集中投资热门股”,还有什么替代方案?

安昀的建议是,集中投资高质量个股。

安昀在最新半年报还指出:把仓位尽量向高质量公司去集中,这些高质量公司是经历过历史较长时间考验,经历过多次周期,并且能够保持较高的资本回报率和自由现金流水平的。集中持有这些公司,一方面是他们本身充分享受了份额提升的益处,另一方面退一步讲即便市场大幅调整,这些公司的仓位是能够找到对手盘的,输时间不会输空间,不容易造成资本的永久性损失。

“而如果为了弹性而持有质量不高的公司,则可能跌一半甚至更多都找不到对手盘。”安昀犀利地指出。(本文转载自资事堂)

最新评论

云龙看财经:

Sip提供“智能侍酒机+软件系统+葡萄酒供应链”整套服务,餐饮店、经销商、创业者