异动!2000亿“零售巨头”债券遭抛售,负债压顶何去何从?

近年来,苏宁易购扣非净利润已经连续6年亏损,其一直靠投资收益调节利润。在盈利能力持续下降,1400亿负债压顶,流动性吃紧之下,30岁的苏宁仿佛又走到变革的十字路口。

异动

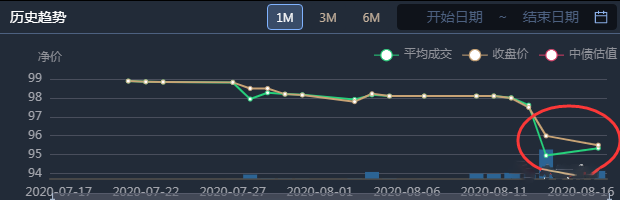

近日,苏宁易购(002024.SZ)旗下多只境内债出现明显下跌,“18苏宁01”、“18苏宁06”等都有频繁竞价成交。

“18苏宁01”历史趋势

异常成交引发市场热议,有市场人士认为苏宁易购场内外出现集中折价成交,不排除是部分机构风控要求出池而导致的抛售行为。

《小债看市》注意到,苏宁易购异动债券,主要集中在2018年发行的公司债上。

据公开资料,2018年苏宁易购共发行7期债券,募集资金100亿元,除去第一期募集资金20亿元扣除发行费用后用于补充公司运营资金之外,其余五期扣除发行费用后均用于偿还公司债务。

《小债看市》统计,目前苏宁易购存续债券13只,存续规模138.91亿元,加权发债成本5.39%,上述18年发行公司债将于2021年陆续到期,其中将有65亿债券于一年内到期,集中兑付压力较大。

存续债券到期分布

值得一提的是,面对即将到来的兑付高峰,苏宁易购今年以来只发行了一只5亿规模中票和26.54亿元仓储物流设施ABS。

而从现金流上看,苏宁易购可动用资金已不能覆盖短期负债,且有150亿左右资金缺口,加之其经营性现金流净额持续流出,如果再融资不能跟上,其短期偿债将面临较大风险。

目前,苏宁易购主体和相关债项信用评级均为AAA,评级展望为稳定。

资金链紧绷

据公开资料,苏宁创办于1990年,是一家多品类商务公司,线上线下的融合发展引领零售发展新趋势,除了零售业务,其还涉足互联网、物流、金融等领域。

截至2019年末,苏宁易购拥有3630家自营门店和4586家加盟店,业态涵盖生活广场、3C 电器、超市、母婴、百货等。

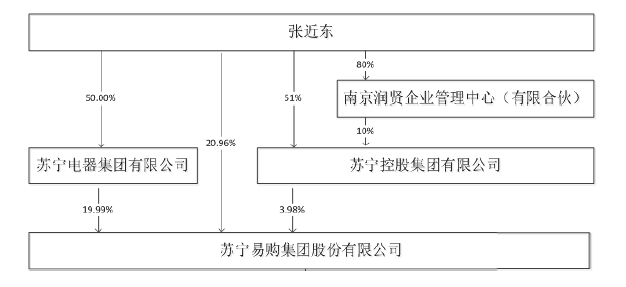

从股权结构上看,实控人张近东直接持有苏宁易购20.96%股份,除此之外他还通过苏宁集团和苏宁控股对苏宁易购间接持股,合计持有33.3%股份。

股权结构图

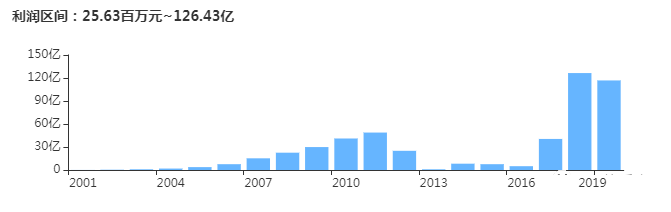

近年来,苏宁易购业绩表面上看增长较快,但其扣非净利润已经连续6年为负。2019年经营性业务利润为-55.93亿元,利润总额主要来自投资收益。

2019年,苏宁易购实现营收2692.29亿元,同比增长9.91%;实现利润总和145.95亿元,其中217.91亿元为出售苏宁小店股权等的投资收益。

今年上半年,叠加疫情影响,苏宁易购营业总收入同比下降12.78%;归属于上市公司股东净利润亏损1.6亿,同比下降107.51%。

盈利能力

值得注意的是,自2017年以来,苏宁易购经营性现金流净额便由净流入转为净流出状态,近三年来分别流出66.05亿、138.74亿以及178.65亿元,可以看出其经营获现能力在持续恶化,对债务和利息的覆盖能力较差。

经营获现能力

值得一提的是,除了零售板块业绩下降,苏宁易购的物流板块一直处于亏损中,主要由于物流网络建设及自动化建设,需要大量费用化投入所致。

截至最新报告期,苏宁易购总资产为2259.97亿元,总负债1396.45亿元,净资产863.52亿元,资产负债率61.79%。

2019年,苏宁易购的流动资产已经无法覆盖流动负债,其流动比率和速动比率等指标均小于1,说明其短期偿债能力出现下滑。

《小债看市》分析债务结构发现,苏宁易购主要以流动负债为主,流动负债占总负债比为80%,债务结构不合理,短期债务风险较高。

截至今年一季末,苏宁易购有流动负债1117.92亿元,主要为应付票据及应付账款532.36亿元,短期借款251.69亿元,其一年内到期的短期负债有305.78亿元。

面对300亿规模短债,苏宁易购的资金链已十分紧张。其账上货币资金虽有310.63亿元,但其中近半为受限资金不可动用,再加上经营性现金流为持续净流出状态,其短期偿债风险较大。

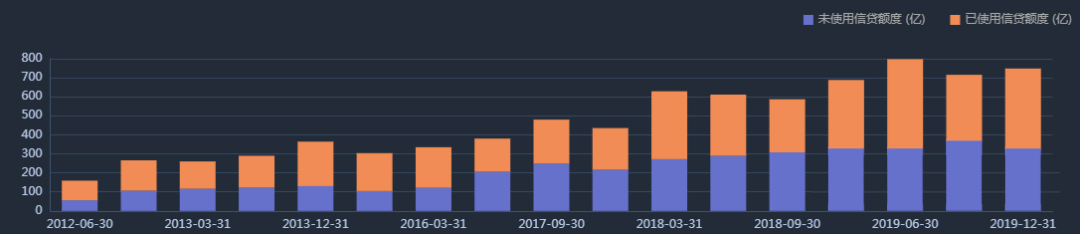

在备用资金方面,截至2019年末苏宁易购银行授信总额为748.73亿元,未使用授信额度为318.02亿元,可以看出其财务弹性尚可。

银行授信情况

除了流动负债,苏宁易购还有278.52亿非流动负债,主要为应付债券89.9亿元,长期借款68.75亿元,其整体有息负债规模有657.33亿元,带息负债比为47%。

2018年以来,由于短期借款和债券规模迅速上升,苏宁易购有息负债高企,致使其财务费用支出大增,近两年利息支出分别为13.99亿和17.86亿元,对利润形成较大侵蚀。

盈利能力欠佳、流动性吃紧,苏宁易购偿债资金主要来源于外部融资,近两年筹资性现金流分别净流入225.34亿和262.01亿元,但在目前经济下行压力和融资环境收紧背景下,未来其再融资面临一定压力。

筹资性现金流情况

从融资渠道方面看,苏宁易购渠道较为多元,除了发债和借款,其还有426次应收账款融资,5次定增,1次信托融资以及36次股权质押融资。

2019年,苏宁易购收购万达百货37家门店及家乐福中国80%股权,并在仓储和自建店物业等方面加大投入,其固定资产及无形资产增加,同时商誉也大幅增长。

截至今年一季末,苏宁易购形成无形资产和商誉分别为146.94亿和74.78亿元,如收购企业业绩不达标,未来存在一定减值风险。

总得来看,近年来由于零售业务下滑和物流成本高企,苏宁易购经营性业务利润较差,利润总额主要依赖于投资收益;而随着一系列外延式并购,其被1400亿负债压顶,流动性也开始吃紧,短期偿债风险进一步上升。

激荡三十年

1990年底,张近东怀揣着家里凑的10万元,在南京宁海路租下一个200平方米的门面房,取名为苏宁交家电专营空调,这也就是苏宁电器的前身。

为了打开市场,张近东在业界首次建立了营销商“配送、安装、维修”的一体化服务体系,组建了一支300人的安装团队,免费上门为顾客安装空调。

苏宁电器前身

由于良好的产品和服务,张近东在下海第一年就做到了6000万元销售额,纯挣1000万。

而在当时南京国有大商场眼中,民营企业苏宁无疑是半路杀入空调业的“程咬金”。

于是1993年,“八大商场”联合发动空调大战向苏宁发难,宣称将统一采购统一降价,如果哪家空调厂商供货给苏宁,他们将全面封杀该品牌。

这场商战是中国家电业第一次在卖方市场下出现的“价格战”,不过苏宁反而一战成名。因为张近东采用的是“淡季订购,反季节打款”策略,这让厂商在淡季也有足够资金生产空调,同时苏宁也积累了大量库存。

凭借平价优势,苏宁当年空调销售额达到3亿元,一跃成为国内最大空调经销商,最终成为这场大战的赢家。

苏宁控股集团董事长张近东

从此,苏宁开始真正崛起,1994年完成5.6亿元销售额荣登全国空调销售第一的位置,以“黑马”之姿傲视群雄。

到1996年,苏宁组建了300人的精锐之师,发展了4000多家批发客户,空调批发零售额更是达到15亿元,完全颠覆中国大部分区域的空调分销网络,张近东的空调商业王国初具规模。

这一年,张近东决定进行壮士割腕式的战略调整,砍掉年销售额达几十亿的批发生意,全面转型大型综合电器卖场,并喊出“3年要在全国开设1500家店”的连锁进军口号。

2004年,苏宁登陆资本市场,趁着融资优势继续快速扩张。

直到2008年,苏宁易购发展仿佛又陷入了瓶颈期,同时市场被京东等电商猛烈冲击。次年,苏宁决心做自己的电商直营体系,将渠道、物流、服务,进行全面优化和升级。

自2009年发展战略调整后,苏宁便搭上了互联网快车,线上线下多渠道融合,全品类经营、平台服务开放,开启了“店商+电商+零售服务商”的新零售云商服务模式。

以零售业起家的苏宁,后来又涉足物流、金融、供应链等领域。然而近年来,随着零售市场份额下降以及物流板块拖累,其只能不断靠投资收益调节利润,成立30年的苏宁仿佛又走到了变革的十字路口。(本文转载自小债看市)

最新评论

云龙看财经:

Sip提供“智能侍酒机+软件系统+葡萄酒供应链”整套服务,餐饮店、经销商、创业者